作者:Claudia,Bybit 营销主管;编译:佳欢,ChainCatcher

拉美的支付规则正在被改写。经过近一个月、超500小时的实地考察,飞行逾100小时,与100多位当地用户、开发者及10余位监管者深入交流后,我带回的认知与主流观点大相径庭——有些甚至完全颠覆了我出发前的预设。

在巴西,航空公司弄丢了我的行李箱;在墨西哥,行李轮子断裂。朋友们说我作为亚洲女性独自走这一趟很勇敢。但我想说:拉美人是我见过最热情的一群人。陌生人帮我指路、翻译、修行李。在秘鲁,出租车司机等我20分钟确认酒店;在圣保罗,酒保在餐巾纸上画地图助我赶会议。每一个“危险”的标签背后,都有无数温暖的故事。

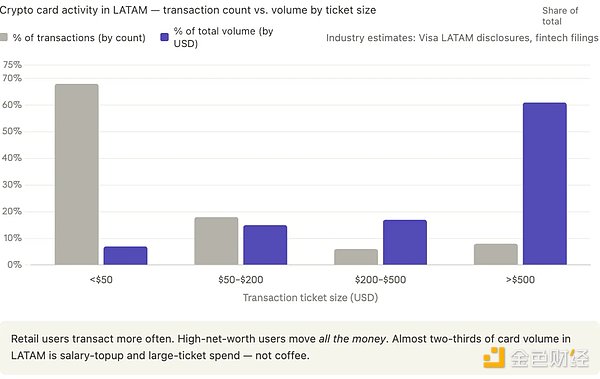

1. 加密卡靠返现取胜?真实交易量来自高净值专业人士

加密卡的核心用户并非用USDT买4美元咖啡的零售消费者,而是以美元或稳定币领取跨国薪资的专业人士。他们在巴西将USDT充值至加密卡,再通过Pix提现为雷亚尔(BRL)。Kast、RedotPay等平台的交易量高度集中于500美元以上额度,反映的是工资入账行为,而非日常小额消费。

巴西2024年接收约50亿美元个人入境汇款,其中稳定币占比快速上升——雇主借此规避外汇摩擦。这解释了为何加密卡交易集中在高金额区间。

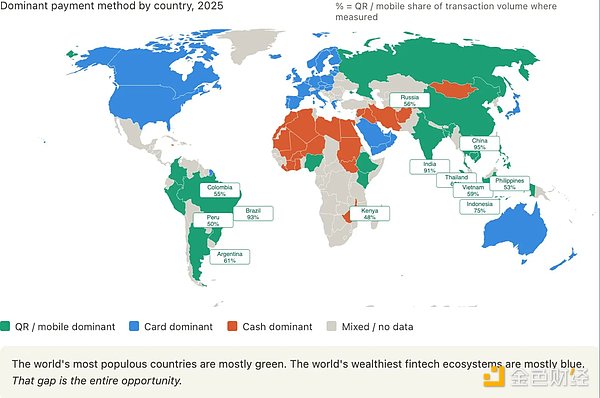

2. 二维码正在吞掉下一个十年

全球支付格局正经历结构性转变:二维码已成为新兴市场主流。巴西Pix月处理超60亿笔交易;阿根廷Mercado Pago、秘鲁Yape/Plin、墨西哥CoDi遍地开花。商家无需POS机,用户无需实体卡。

全球数据印证趋势:

- 巴西:93% 二维码支付(Pix主导)

- 中国:95%

- 印度:91%(UPI交易量超美国所有卡组织总和)

- 印尼:75%、泰国:62%、阿根廷:61%、越南:59%、哥伦比亚:55%、菲律宾:53%、秘鲁:50%

而美国、西欧等富裕地区仍由卡片主导——恰是风投与金融科技舆论中心所在。这种“人口最多 vs. 资本最富”的错位,正是最大机会所在。

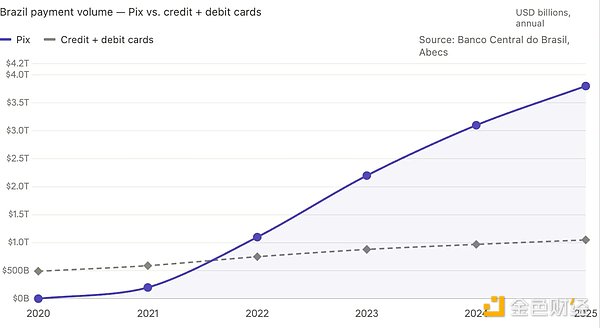

2024年,Pix处理超3万亿美元交易额,覆盖80%巴西成年人,交易量已远超信用卡+借记卡总和。若2026年仍在为新兴市场设计加密卡,真正的对手不是其他卡,而是无需卡的本地支付轨道。

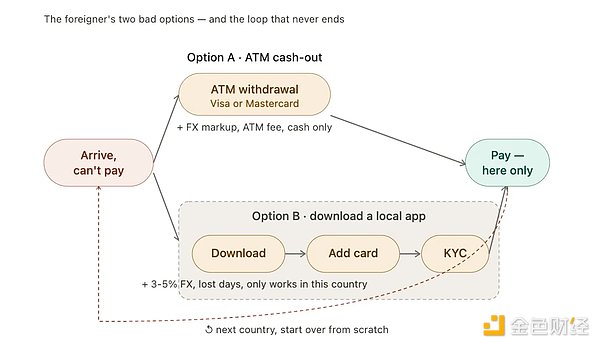

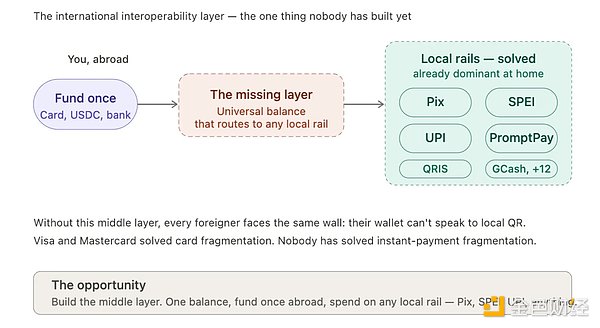

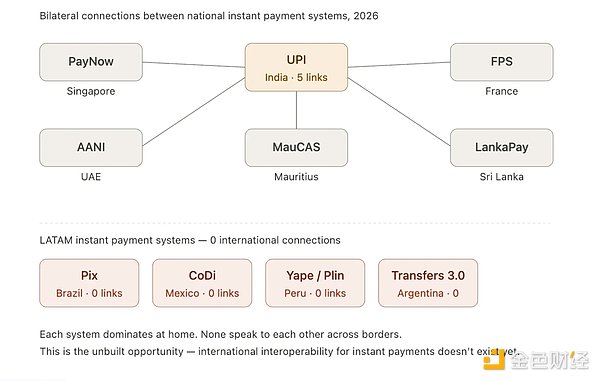

3. 支付领域最大的待建机会:国际互操作

各国即时支付系统(如Pix、SPEI、Yape)解决了国内“最后一公里”,却在国际上割裂。外国人面临两难:

- A:用Visa/Mastercard ATM取现 → 高手续费+仅能现金支付

- B:下载本地App → KYC耗时+3%-5%外汇损耗+仅限一国使用

结果:换国即归零。一个雨夜,我在巴西酒吧无法用非本地钱包支付一杯马天尼——各国系统无法互通。

这是支付领域最大空白。印度UPI已与新加坡、阿联酋、法国等实现双边互联,而拉美系统几乎无国际连接。BIS的Nexus项目预计2027年前难实现多边互操作。

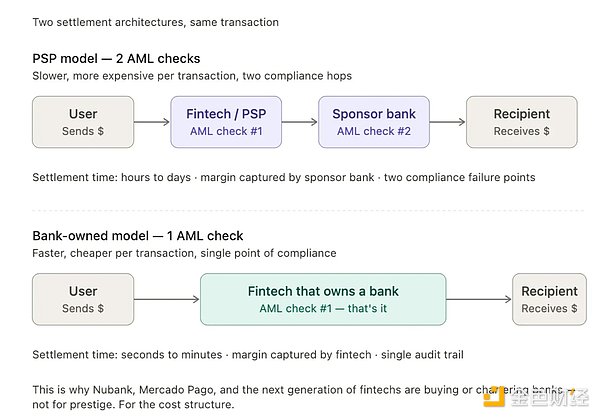

4. 支付竞争不再是抢获客,而是抢结算

领先公司正从依赖PSP转向直接收购银行。原因:持牌银行可单次完成AML检查(而非两次),结算更快,利润“自有”而非“租赁”。

巴西Nubank进军银行业、多家稳定币公司申请银行牌照即是例证。巴西现有1400+持牌支付机构、90+特许银行,“带银行牌照的金融科技”增速是纯PSP的3倍。墨西哥头部玩家亦在争取SOFOM或完整银行牌照。

5. “拉美”不是一个市场

招一名巴西人负责“整个拉美”是常见错误。阿根廷与巴西因历史、文化甚至足球宿怨互有隔阂。各国货币逻辑、非正式经济、侨民结构、外汇管制截然不同。

关键差异:

- 阿根廷:4600万人口中500万加密用户(渗透率11%,全球最高之一);“蓝美元”黑市驱动稳定币需求

- 墨西哥:年收650亿美元汇款(全球第二),但受美国1%汇款税(2025年实施)及央行收紧美元供应双重挤压

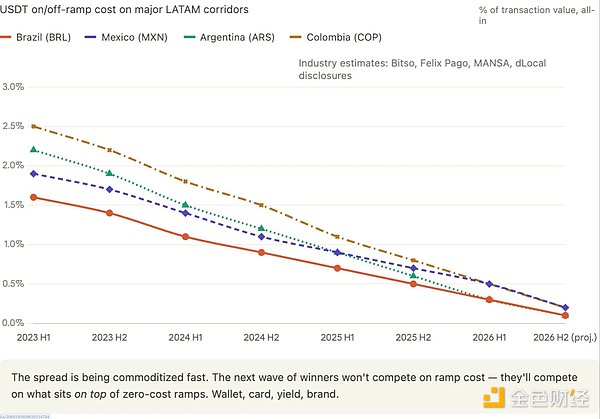

6. 新型银行转向做外汇:稳定币兑换成本趋近于零

2024年墨西哥城的“稳定币大会”实为汇款与外汇大会。跨境资金流动正商品化,引发价格战。预测:未来6-12个月,拉美主要走廊的USD/USDT兑换成本将降至零。

数据佐证:

- 2023.7–2024.6:拉美稳定币交易量达4150亿美元(Chainalysis)

- 71%拉美机构用稳定币做跨境支付(Fireblocks 2025)

- 跨境转账成本从2023年1.5%-2%降至2025年0.3%-0.8%

Bitso、Felix Pago等玩家正将兑换作为引流手段,利差归零已成趋势。

7. 跨境扩张是新方向

传统“深耕单一走廊”策略失效。风投认为过度本地化导致企业难以跨区域扩张,估值受限。下一代支付公司需从第一天起具备国际品牌辨识度与可扩展技术栈。

Stripe超900亿美元估值源于跨走廊能力;Nubank进军墨西哥、哥伦比亚、阿根廷,解锁更高估值。2024–2025年,多数被下调估值的拉美金融科技融资均投向单一国家公司。

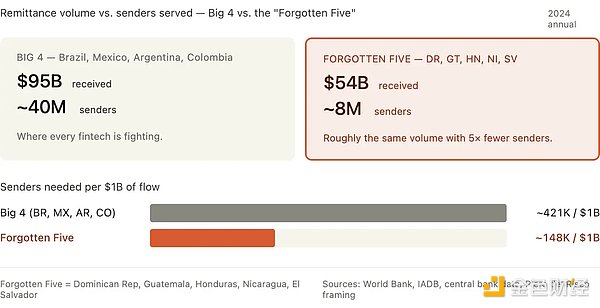

8. 巴西墨西哥已是红海,“被遗忘的五国”藏金矿

多米尼加、危地马拉、洪都拉斯、尼加拉瓜、萨尔瓦多五国年收汇款约536亿美元(占拉美33%),人口不足巴墨四分之一,却几无金融科技竞争。

关键数据:

- 危地马拉:203亿美元(占GDP 15%)

- 洪都拉斯:97亿、萨尔瓦多:86亿、尼加拉瓜:48亿、多米尼加:102亿

- 平均汇款成本6.5%-8%(高于拉美平均6%),利润空间更大

此外,被忽视走廊包括:哥伦比亚→欧洲、阿根廷→玻利维亚、委内瑞拉→哥伦比亚(最大非美拉美走廊)。

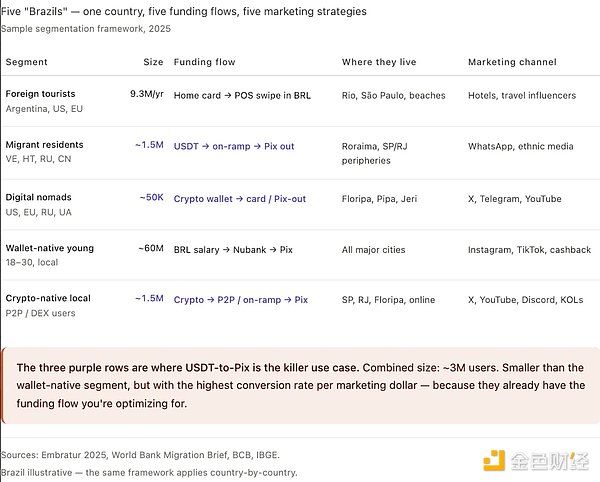

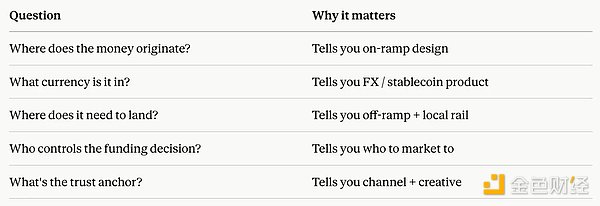

9. 营销预算应精准投放:巴西至少有五个“子市场”

巴西非单一用户群,至少可分为五类,每类资金流向、产品需求、营销话术迥异:

- 外国游客(930万人,消费79亿美元):用本国卡刷卡,不碰BRL。营销点:机场服务、外汇节省、景点免手续费。

- 无巴西账户的外籍居民(150万移民,62%用数字钱包):USDT/美元收入→兑换→Pix消费。USDT-to-Pix是杀手场景。

- 数字游民(集中在弗洛里亚诺波利斯等地):拒开银行账户,重体验轻价格。少一次点击即可能转化。

- 数字钱包原住民(Nubank、Mercado Pago用户):BRL工资→钱包→Pix消费。关注返现、收益、便利性。

- 加密原生巴西人(150万活跃用户):加密余额→P2P/兑换→Pix。易转化但规模最小。

错误做法:一款产品、一场营销、瞄准“整个巴西”。正确做法:针对细分人群定制渠道与话术。该框架同样适用于墨西哥、阿根廷等国。

10. 论监管,拉美比美国早走了5年

与10余位监管者交流后发现:拉美对稳定币、P2P、法币互通持开放态度,监管清晰度远超美国。

- 巴西:2025年11月发布加密监管框架(第519-521号决议),2026年2月生效。2026年10月30日后,无牌VASP将被所有持牌机构切断合作。

- 墨西哥:2018年通过《金融科技法》,而美国至今无联邦层面法案。墨西哥正调整发牌策略承接绕开美国的资金流。

- 哥伦比亚:2024年批准Bancolombia发行COPW比索稳定币,美联储尚未批准任何银行稳定币。

- 阿根廷:2025年上线VASP沙盒,比纽约BitLicense更宽松。监管者坦言:“我们无法阻止美元化,只能让它更安全。”

- 哥斯达黎加、巴拉圭:稳定币汇款沙盒路径比美国30多州更清晰。

拉美监管者关注“如何让稳定币更安全”,而非“如何禁止”。监管清晰早已存在,模糊的反而是美国端。

对我冲击最大的是第6条:原以为稳定币是高利润生意,现实却是竞相归零。未来赢家不是兑换通道最优者,而是在兑换之上构建钱包、卡片、收益与品牌的综合服务商。

致每一位耐心向语言蹩脚的我解释规则的出租车司机、酒保、银行经理与监管者:行李箱的轮子终会修好,但这趟旅程的洞见,永不磨灭。