韩国6月前20日存储芯片出口数据释放强烈信号:不仅出口金额同比大幅增长,单位重量对应的出口价值(公斤单价)也显著攀升,引发市场对存储行业是否正获得“AI基建瓶颈溢价”的新一轮讨论。

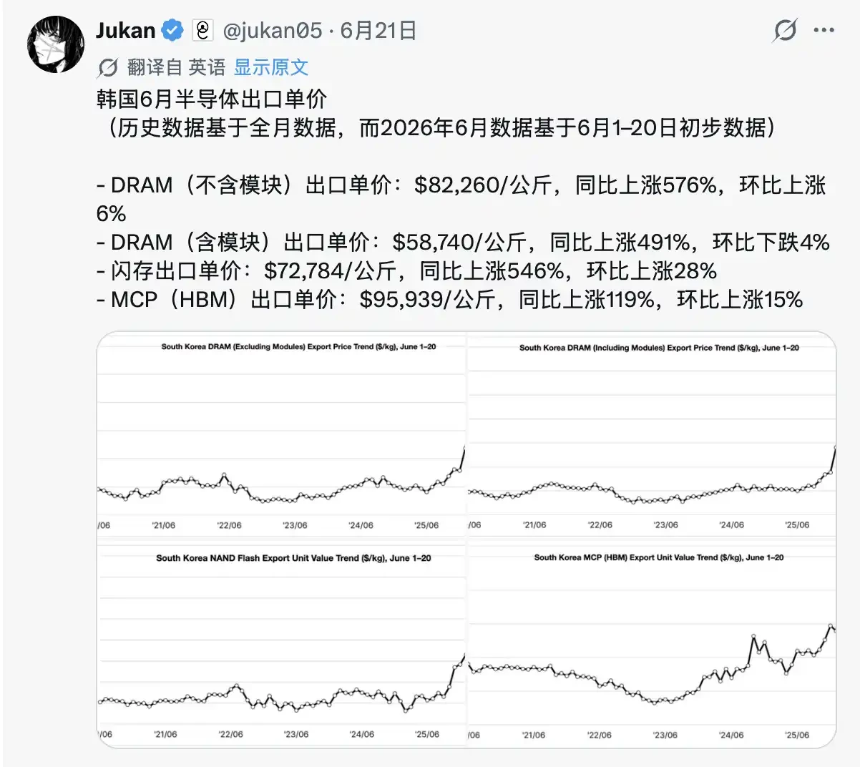

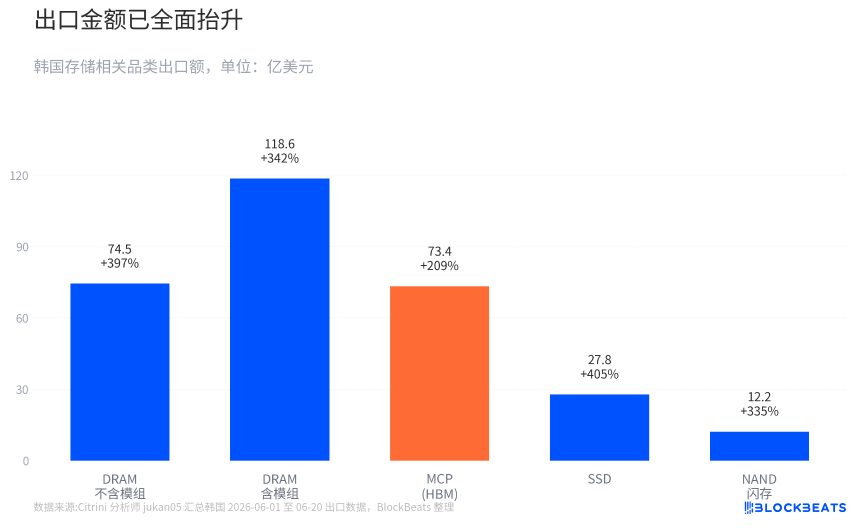

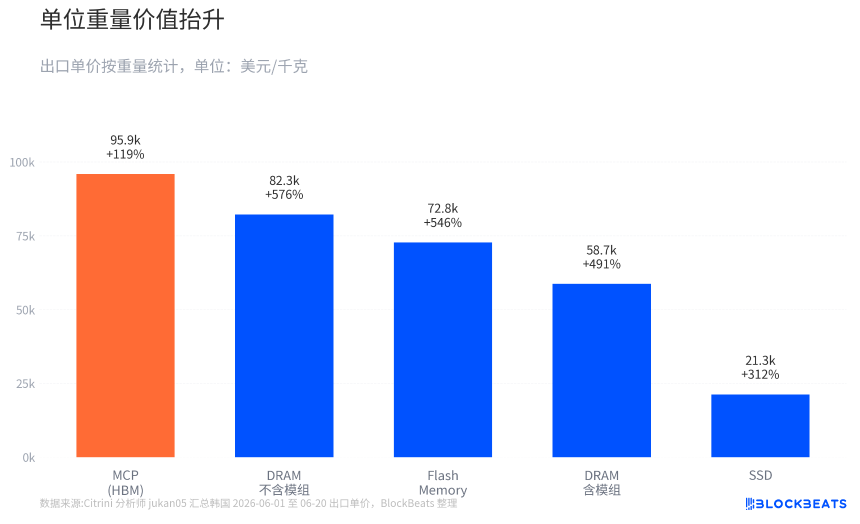

据Citrini分析师Jukan汇总的社媒初步数据,DRAM(不含模组)出口金额同比增长近4倍,含模组口径增长超3倍;NAND/Flash、SSD等品类同样录得高增长。部分DRAM和NAND相关品类的公斤单价同比涨幅超过500%。

这一现象之所以关键,在于它同时触及投资者最关心的两个变量:需求强度(出口金额增长)与产品价值密度(公斤单价提升)。后者意味着存储厂商不仅“卖得更多”,更在“卖得更贵”——通过高附加值产品如HBM(高带宽内存)、高端DRAM和企业级SSD改善收入结构与毛利率。

过去一年,HBM已被公认为AI服务器中的稀缺资源。当前焦点在于,这种稀缺性是否正外溢至更广泛的DRAM、NAND和SSD市场。若属实,SK海力士、三星、美光等厂商的估值逻辑或将从传统“库存周期”向“AI基建瓶颈资产”部分切换。

需注意的是,6月前20日数据仅为月中快照,尚未构成官方全月确认。细分品类分类方式也可能与投资者理解的产品口径存在差异,不宜直接用于全年盈利建模。但该数据与5月官方出口趋势高度一致:韩国5月半导体出口达371.6亿美元,同比激增169%,创历史新高;6月上旬初步数据亦显示半导体出口同比增长逾3倍,增强连续性可信度。

市场易误读之处在于将“公斤单价暴涨”等同于“单颗芯片涨价数倍”。实际上,公斤单价上升是价格上涨、产品结构高端化及统计口径共同作用的结果。一公斤HBM或高容量DRAM的价值远高于普通存储芯片,因此出口结构向高价值产品倾斜会显著拉高平均单位价值。

此外,MCP(多芯片封装)常被用作HBM需求的代理指标,但MCP并不等同于HBM,也可能包含其他封装形式。其出口走强可佐证高端封装内存需求旺盛,但不能直接视为HBM出货数据。

真正重要的趋势是:多个存储品类同步出现金额与单位价值提升,表明AI需求正从HBM“孤岛”扩散至更广存储链条。这背后机制在于,存储厂商有限的先进产能正优先投向英伟达、云厂商锁定的高回报产品,间接压缩普通产品的供给弹性,从而支撑整体价格体系。

SK海力士被视为最直接受益者,因其HBM份额领先且客户锁单能见度高。三星凭借NAND与整体产能规模受益于更广泛的价格支撑,同时加速HBM客户认证。美光则受益于高端DRAM与数据中心存储需求扩张及供应链多元化。

然而,存储行业仍受强周期约束。供给扩张、库存波动及AI资本开支节奏(如电力、散热、先进封装等环节瓶颈)均可能影响需求释放。当前上涨逻辑是“现实景气加速+未来盈利重估”的组合,而非纯叙事驱动。

最终,估值锚能否切换,取决于即将发布的Q2、Q3财报能否验证:HBM出货与价格兑现、DRAM/NAND平均售价改善、数据中心SSD带动毛利率实质性上行。若仅收入增长而利润率未跟上,市场将迅速回归周期交易逻辑。

简言之,韩国出口数据已足够强劲,足以支撑盈利预期上修与“瓶颈溢价”讨论,但尚不足以宣告存储行业脱离周期。未来几个季度的价格、产品结构与利润率表现,才是决定性考验。